Курс биткоина на начало четверга немного просел, на бирже BTC-e цена биткоина к доллару составляет $232. Восходящий канал дает трещину, но при этом уйти в свободное падение курсу на дают. Есть большая вероятность, что сейчас мы наблюдаем корректировку границ канала, а не его пробой вниз. До конца недели мы скорее всего получим окончательный ответ на этот вопрос.

|

Цена биткоина 07.05.2015 (BTC-e) |

||||

|

С начала недели |

$241 |

-> |

$232 |

-3.73% |

|

С начала месяца |

$237 |

-> |

$232 |

-2.10% |

|

С начала года |

$316 |

-> |

$232 |

-26.58% |

Обзор дневного таймфрейма

График биткоина на дневном интервале показал пробой восходящего канала вниз, но пока сильно волноваться не стоит, так как глобальный канал движения вверх, который мы нарисовали в нашем прошлом обзоре все еще в силе и мы находимся у его нижней границы. Курс еще очень вероятно может дойти до значений $225 и в этом не будет ничего критичного, а вот пробой $225 вниз быстро скинет нас в район поддержки $214, что уже будет достаточно критичным моментом.

При достижении ценой уровня в $225 можно попробовать открыть лонг на уход вверх, но при этом не забывать про стоп-лоссы.

Обзор 4-х часового таймфрейма

На 4-х часовом графике мы могли наблюдать явный треугольник, из которого сегодня цена выпала вниз, при этом ближайший уровень поддержки находится в районе $229, поэтому не исключено, что цена до него дотянет.

Общие итоги

Анализ глубины рынка по бирже Bitfinex показывает, что основные объемы заявок на покупку сосредоточены в районе $220 — $225. Это означает, что именно в данном диапазоне проходит основная поддержка покупателей и проход ниже будет даваться продавцам очень трудно, особенно учитывая тот факт, что заявок на продажу значительно меньше. То есть большинство игроков ожидает еще небольшое снижение цены п пределах 1-2% а потом уход наверх.

Восходящий вектор все еще находится в силе, при этом игру лучше всего начинать от экстремальных границ каналов и с разумным риск-менеджментом.

Мы выбрали несколько наиболее актуальных на сегодняшнее утро графиков с техническим анализом от игроков Whaleclub.

Картина иллюстрирующая треугольник на микромасштабе с вектором движения вниз:

TA $229: треугольник по вектору вниз на микромасштабе https://t.co/k4jkK35kb2 #биткоин #bitcoin #trading pic.twitter.com/5kJEKyPDgD

— FutureWorld (@dig_fin) May 7, 2015

Снижение курса в район поддержки $222:

TA $229 — down -> $222: анализ со спуском цены в зону поддержки https://t.co/cRBinIilct #биткоин #bitcoin pic.twitter.com/9skBSCJsVD

— FutureWorld (@dig_fin) May 7, 2015

Обзор фундаментального фона

Сегодняшние трансформации в механизмах проведения платежей на столько же революционны, как и нововведения Медичи в 14-м веке. И мы хотели бы обратить внимание на рынок трансграничных платежей, чтобы понять, что мы имеем сегодня и, что мы может получить при помощи биткоина.

Медичи одними из первых коммерсантов начали использовать в своих повседневных операциях систему двойной записи, чтобы строить твою торговую империю. Они ввели так называемые Nostro и Vostro счета. Банки по-прежнему используют систему двойного бухгалтерского учета, чтобы понимать собственника тех или иных активов. Если мы переведем с итальянского эти слова, то получим их первичное значение: «Nostro» — наши, «Vostro» — твои.

Биткоин представляет собой бухгалтерскую книгу 21 века, в которой две колонки: кто владеет чем. 12 млн. строк — по одной для каждого владельца биткоинов. Вторая колонка отражает количество активов, которое принадлежит им, эта колонка насчитывает сегодня около 14 млн. биткоинов. Данный учетный реестр не прозрачен и общедоступен. А так-же не требует сборов за ведение отчетности.

Отечественные банки должны использовать небольшую группу банков-корреспондентов для того, чтобы переводить деньги за границу. Банки-корреспонденты используются для обслуживания всех транзакций отправляемых за рубеж. Почему это происходит? Как правило банки-резиденты имеют ограниченный доступ к финансовой инфраструктуре других государств — фондовые рынки, валютные площадки и прочее. А эти инструменты зачастую крайне необходимы бизнесу для полноценного развития и сотрудничества с зарубежными партнерами. На этом этапе и появляются банки-посредники для предоставления необходимых услуг.

В 2014 году рынок трансграничных платежей составил $22 трлн. И это самый большой сегмент из всех трансграничных денежных операции, которые включают в себя потоки электронных платежей, выплаты дивидендов и многое другое.

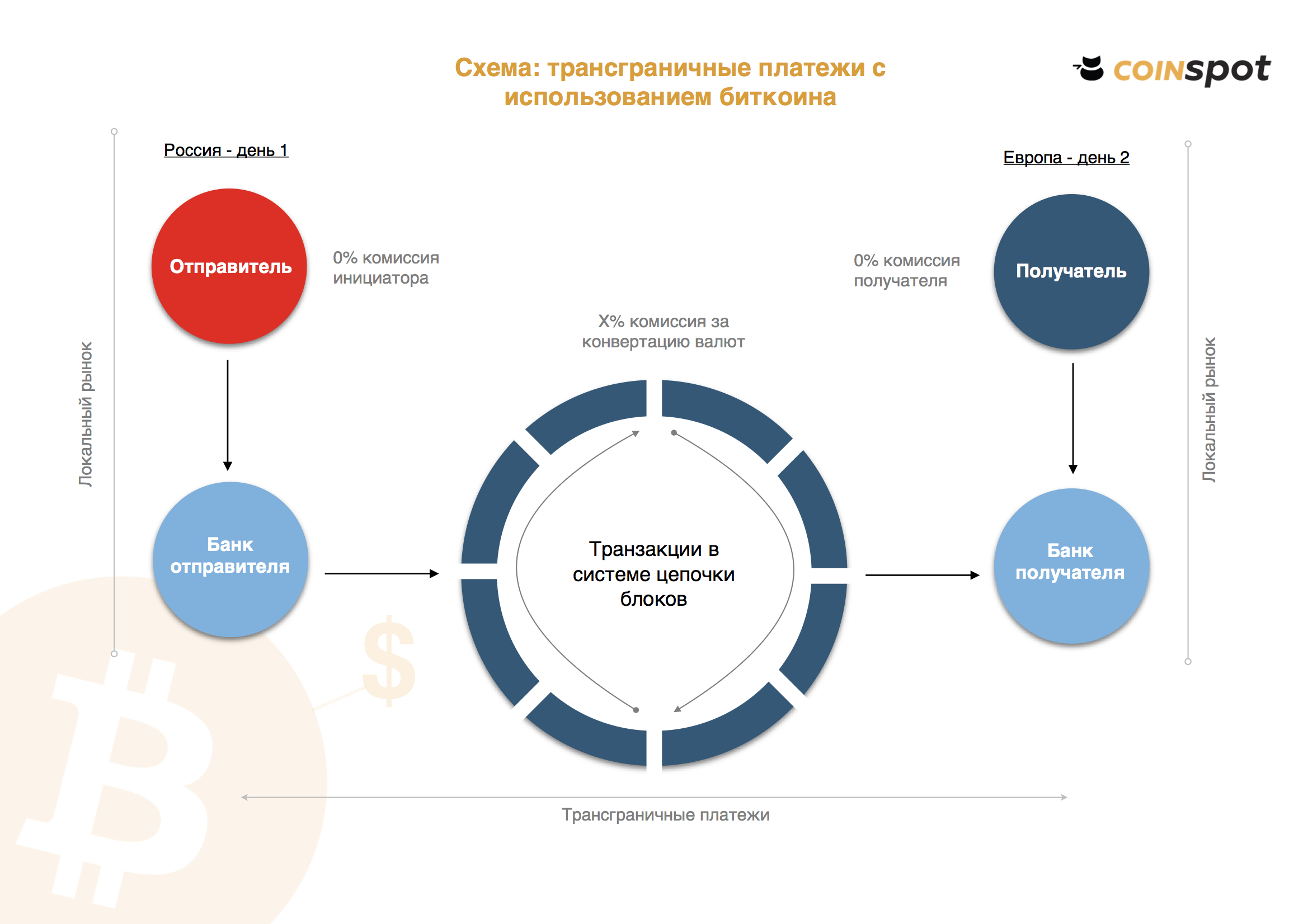

Трансграничных платежи обладают ключевым значением для всего международного бизнеса, при этом как проходят и обрабатываются эти потоки не совсем видно и понятно. Ниже мы привели упрощенную модель этого процесса, большую часть платежей составляют объемы от $1000 до $10000 от среднего бизнеса.

- перед тем как оформить заявку на поставку товара от зарубежного поставщика, компанией выставляется аккредитив, который выступает гарантом оплаты и этот процесс может в некоторых банках занимать до нескольких дней

- после этого поставщик отправляет заказчику счет-фактуру на объем платежа

- затем заказчик на основании счета-фактуры делает платеж через банк, при этом отправляемая сумма превышает обозначенную в счете из-за необходимости оплаты комиссионных издержек

- в течение нескольких дней деньги поступают на счет банка-корреспондента в стране поставщика

- и только после этого в течение нескольких дней деньги доходят до банка поставщика

- при этом не стоит забывать про возможную конвертацию валют, которая может быть предусмотрена договором

Это достаточно общая картина при рассмотрении которой необходимо понимать, что каждый шаг сопровождается комиссионными сборами.

Биткоин представляет собой революционнее улучшение всего этого процесса. По своей сути, цифровая валюта представляет собой глобальное и значительно более безопасное платежное средство. Технология цепочки блоков позволяет учитывать и отслеживать все денежные потоки без необходимости иметь дело с огромным количеством посредников.

Тезисно можно выделить следующие преимущества использования биткоина в трансграничных сделках по сравнению с традиционной моделью:

- тарифы — переводы в сети биткоин практически бесплатны, недавно было переведено $80 млн. с комиссией в 4 цента

- время перевода — период транзакции для проверки сетью занимает в среднем около 3-х часов, что значительно быстрее, чем неделя, а то и две в традиционной схеме

- безопасность — децентрализованный характер учетного реестра, распределенного между всеми участниками сети пресекает все возможности манипуляций, либо искусственных задержек платежей

- прозрачность — все транзакции в сети биткоин можно отслеживать в реальном времени при помощи технологии цепочки блоков

- мульти-подпись — она привносит новый стандарт безопасности сделок, который подрывает устоявшиеся традиционные системы безопасности

Среди прочих преимуществ следует отметить, что цепочка блоков позволяет хранить всю необходимую информацию о проведенных сделках без дополнительных затрат.

Иллюстрация ниже показывает на сколько проще и выгоднее проводить операции в трансграничной сегменте при помощи технологии биткоина.

Обзор финансово-технологических трендов

Сегодня мы являемся свидетелями смены принципов банковской деятельности по вертикальной шкале. Традиционные банки используют технологии исключительно для собственной выгоды, в то время, как финтех стартапы внедряют новые возможности для расширения возможностей клиентов.

Готовы ли корпоративные финансы к приходу эры финтеха? И если Да, то как они будут выглядеть? На сегодняшний день корпоративные финансы прошли два основных этапе развития и сейчас стоят на пороге третьего.

- до 1980 года: финансовые отношения, построенные на личном взаимодействии (1.0)

- с 1980 года и по сегодняшний день: регулируемые корпоративные финансы (2.0)

- начиная с сегодняшнего времени: финансы движимые технологиями (3.0)

Финансы 1.0: финансовые отношения, построенные на личном взаимодействии (до 1980-х годов)

Примерно до начала 1980-х годов корпоративные финансы не диктовали условия экономических взаимоотношений между людьми и компаниями на Уолл-Стрит и в Лондоне, бизнес вращался вокруг личного общения. В этот период банкиры были катализаторами и инициаторами активного промышленного развития и технологического прогресса. Подобные партнерства во главе с ограниченным количеством влиятельных первых лиц оказывали большое воздействие на развитие тех или иных секторов, многие из тех финансовых организаций существуют и по сей день, а некоторые стали жертвами слияний или поглощений. Многие из этих финалистов обладали очень тесными связями с правительством, особенно в связи с вопросами финансирования отдельных стратегических сфер после войны.

Одним из ярких примеров представителей банкиров того времени является Джон Пирпонт Морган (1837-1913) — основатель JP Morgan. Он был одинаково хорошо подкован и мире бизнеса и в мире финансов. Морган сыграл одну из ключевых ролей в становлении таких гигантов, как General Electric и US Steel. При этом стоит отметить, что он вкладывался даже в строительство Титаника. Доверие и личные взаимоотношения правили в то время, о чем свидетельствует одно из известных высказываний Моргана: «У человека есть две причины делать что либо: оптимистичная и реальная». Подобные личностный формат финансирования проектов и компаний продолжался вплоть до начала 1980-х годов.

Финансы 2.0: регулируемые корпоративные финансы (с 1980 годов по сегодняшний день)

Затем после 1980-го года появился новый тип финансовых взаимоотношений — регулируемые корпоративные финансы. И этот период мы называем Финансы 2.0. Самое интересное, что именно этот период способствовал возникновению «идеального шторма» для появления таких вещей как:

- дерегулирование

- финансовые инновации

Дерегулирование банковской системы США произошло по инициативе администрации Рейгана, что поменяло облик всей мировой банковской индустрии. Началось движение в сторону формирования больших банковских институтов — их увеличение, что позволило им брать большие риски на собственные балансы. Проще говоря, банкам значительно расширили их возможности. Одновременно с этим изменился и формат взаимоотношения банков с бизнесом, теперь они стали использовать средства на собственных балансах для поиска и вложения их в перспективные бизнес-проекты. У финансовых институтов появился новый принцип — зачем искать прибыльный бизнес, когда его можно создать. При этом банки искали крупные и прибыльные компании и выкупали их контрольные пакеты для полного владения этим бизнесом. Здесь можно вспомнить истории таких крупных выкупов, как покупка за $25 млрд. контрольного пакета акций RJR Nabisco со стороны KKR в 1989 году при помощи целиком банковских денег. Подобные слияния и поглощения требовали больших заемных средств, которые предоставляли в свою очередь именно банки. При этом в период 1989-1995 годов разразился кризис из-за ряда неудачных поглощений, которые привели к потерям капиталов и необходимости помощи со стороны государства.

Вторым большим катализатором со стороны периода Финансов 2.0 были финансовые инновации: развитие опционов и появление доступной компьютерной торговли ценными бумагами привело к небывалому росту индустрии хедж-фондов. Все это привело к внедрению технических инноваций в банки и созданию целых подразделений, которые специализировались именно на этих вопросах. Инвестиционная деятельность, которая практически в одночасье стала доступна почти всем, начала приносить финансовым институтам огромные прибыли. Однако в 1998 году взрывной рост электронной торговли привел к банкротству одного из крупнейших фондов LTCM, который чуть не похоронил под собой всю банковскую систему.

В данный момент истории финансовые рынки стали стали одним из лучшим мест для игроков и участников финансовой деятельности: прибыли возрастали, риски снижались, затраты становились ниже. Банки по-прежнему зарабатывали большие прибыли от операций на финансовых рынках, но теперь не только в роли активных игроков, но и в качестве посредников по совершению операций и управлению капиталами. Безусловно были и весьма конструктивные нововведения, такие как секьюритизация. Однако никто особенно не задавался вопросом к чему все это может привести и лишь единицы видели сомнительное будущее.

Многие эксперты уже достаточно давно говорили, что традиционная банковская система слишком сильно разрослась. Необходимо провести процесс оптимизации и разделения сложного и запутанного устройства на ряд мелких и более эффективных частей. Не смотря на то, что Финансы 2.0 функционируют и по сегодняшний день, мы находимся на грани перехода к новой эре — финтех.

Финансы 3.0 или финтех

Одной очень важной характеристикой Финансов 2.0 было то, что технологические инновации служили для повышения доходности банков, а не для интереса клиентов. Ситуация меняется на диаметрально противоположную с приходом Финансов 3.0. Финтех предоставляет пользователям расширенные финансовые возможности, запакованные в простой, удобный и понятный технологический интерфейс. Исследование PR-компании Edelma показали, что сегодня пользователи доверяют технологическим решениям больше, чем банковским продуктам.

На сегодняшний день финтех был сосредоточен на упрощении, снижении затрат и увеличении прозрачности финансовых услуг. При этом он должен уметь управлять риск-профилем клиента и обеспечивать надежные каналы передачи информации.

Давайте рассмотрим некоторые примеры: результаты управления деньгами в рамках услуги wealth management после вычета комиссии управляющих редко превосходили результаты рынка по доходности. В то время, как такие компании, как WealthFront уменьшают роль управляющих, что снижает издержки и приводит к более высоким показателям доходности для клиентов.

Сервисы, основанные на принципе p2p распространенны сейчас и в сегменте кредитования и в сфере денежных переводов. Благодаря онлайн инфраструктуре сервисы снижают издержки, комиссии и накладные расходы, что делает использование услуги клиентами очень выгодной по сравнению с традиционными банками.

Краудфандинг позволят общественности поучаствовать в финансирование интересующих их компаний без лишней бюрократической волокиты. Эта возможность так-же упрощает процесс привлечения средств компаниями для своего развития. При этом стоит отметить, что еще необходимо проработать моменты защищающие инвесторов от мошеннических схем.

Что все это может значить для мира корпоративных финансов? Они могут быть разделены на два направления: зарождение услуги и исполнение сделки.

Зарождение услуги (инвестиционные идеи) связано с массивами информации, которые структурируются и подаются клиентам только в том объеме, который определен его профилем.

Исполнение сделки в традиционной банковской системе всегда было сопряжено с большими комиссиями и накладными расходами. В то время, как финте позволяет свести к минимум все подобные издержки — вам не нужно содержать штат операционистов и консультантов, платить за аренду помещений и тд и тп.

В итоге стоит отметить, что метаморфозы Финансов 2.0 уже начались и мы являемся их прямыми свидетелями. Снижение затрат, мобильность, удобство, отсутствие границ и посредников — вот что определяет новую эпоху финансовых сервисов.

-

ЛОМОТЬ

-

Dfin

-

-

Антон

-

http://creditperfect.jimdo.com/bitcoin-top-list-1/ Денис

-

https://coinspot.io dre