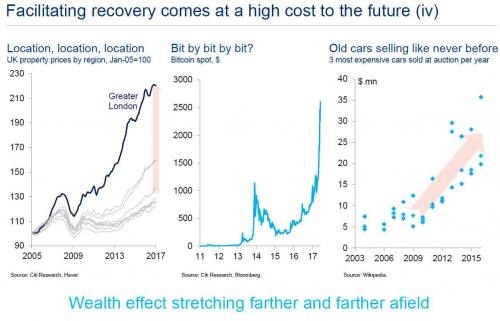

Ещё в июне кредитный стратег компании Citi Ханс Лоренцен отметил, что, хотя количественное ослабление не вызвало инфляцию в более широком экономическом плане, оно добилось кое-чего: «основным каналом передачи реальной экономики был … подъём цен на активы». Однако это потребовало непрерывного роста баланса центральных банков, и для ФРС США, Европейского центрального банка и Банка Японии, которые будут стараться «прийти в норму» в следующем году, глобальный денежный импульс станет отрицательным. Между тем, когда финансовые рынки будут стремиться максимизировать каждую последнюю унцию, оставленную в результате отрицательного импульса центральных банков, мы получим такие пузыри, как лондонская недвижимость, биткоин и старинные автомобили, или, как утверждает Лоренцен, большой список «эффекта богатства».

Теперь, три месяца спустя, последним, кто взялся решить проблему создания пузырей центральными банками, стал Барнаби Мартин из Bank of America, который в заметке, выпущенной в одночасье, спрашивает риторически: «А не становятся ли пузыри всё более ‘игристыми’?».

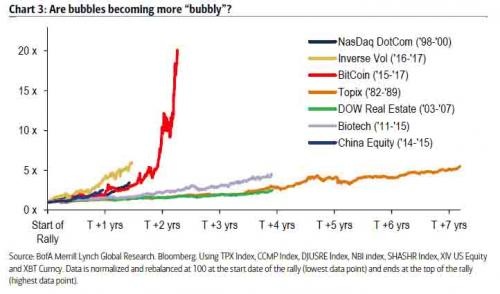

Точно так же, как и Лоренцен, Мартин наблюдает, как центральные банки навязывают «низкие ставки на долгое время», что приводит к «спекулятивному поведению в активах». Но чисто технически Мартин защищает это, называя «риском», хотя, взглянув на диаграмму выше и ниже, можно увидеть, что пузыри, созданные центральными банками, слишком реальные. И поскольку Мартин, чья тема — беспрецедентный покупательский бум, связанный с кредитами, он говорит, что исключительный спрос со стороны инвесторов на этом этапе возник не только на кредитных рынках, но и во всё остальном:

«Как показано на диаграмме 3, пузыри активов, похоже, становятся все более ‘игривыми’ по прошествии времени».

То, что он подразумевает, заключается в том, что после финансового кризиса «щедрость центральных банков, по-видимому, вызывает всё более быстрый рост цен активов, чем это было в исторических случаях».

Некоторые примеры:

Например, рост японских акций был ярко выражен в период между серединой 1982 года и концом 1989 года, когда цены акций выросли примерно на 440%. При этом биткоин, например, вырос примерно на 2000% с середины 2015 года. И другие новые модные индексы, похоже, тоже растут.

Неудивительно то, что, как и Лоренцен три месяца назад, Мартин согласен с тем, что есть два ключевых события, которые немедленно положили бы конец этим «играющим» пузырям: инфляционный шок или ЕЦБ, который бы жестко прекратил свою ‘щедрость’ по финансированию облигаций.

На наш взгляд, конец ‘бычьего’ кредитного цикла в Европе может произойти только после того, как высохнут основные притоки. Для этого потребуется больше, чем просто сокращение денежных вливаний в экономику со стороны ЕЦБ в следующем году. Показателем, например, является усиление кредита в фунтах стерлингов за последние несколько месяцев, несмотря на «жёсткое прекращение» программы закупок корпоративных облигаций Bank of England в апреле этого года.

Кроме вопроса о кредитах ЕЦБ, Мартин говорит:

«Конец кредитного празднества, скорее всего, потребует большого инфляционного «шока» для Европы, и достаточно сильного, чтобы сбросить ожидания рынка к темпам повышения процентных ставок. Но кажется, это недостижимо».

В результате этого, благодаря снижению политической неопределенности (отметим, что неопределенность в отношении европейской политики сейчас ниже неопределенности в политике США — впервые с середины 2012 года), а также новому отрицательному росту в доходных активах (заметьте, что рекордное число европейских стран теперь с отрицательной доходной задолженностью), мы увидим, что кредитные спрэды в конце года станут более жёсткими.

И да! Это означает, что после очередной коррекции биткоин будет продолжать расти всё выше …

Хотите больше новостей? Facebook. Быстрее всех? Telegram и Twitter. Подписывайтесь!