Автор этой статьи Хосе Мария Маседо — энтузиаст блокчейна, мастер боевых искусств и бывший профессиональный игрок в покер, который в 18 лет, имея на руках $30, выиграл $1,6 млн. Он также является основателем KitchPack и Kaizen Academy. Оригинал материала опубликован на сайте freeCodeCamp. Предлагаем вам перевод.

Легендарные инвесторы и экономисты, а также лауреаты Нобелевской премии, такие как Уоррен Баффет, Рей Далио, Джейми Даймон, Роберт Шиллер и Джозеф Стиглиц, сходятся в оценке криптовалют как спекулятивного пузыря.

В настоящей статье я намерен показать, каковы признаки пузыря, и выяснить, можно ли говорить о пузыре применительно к нынешней ситуации. Я также рассмотрю возможные следствия пузыря, используя в качестве хрестоматийного примера бум интернет-компаний в 2000-х. Наконец, я предложу набор стратегий, позволяющих инвесторам и долгосрочным владельцам быть готовыми к любым непредвиденным обстоятельствам.

Что же такое пузырь и правда ли, что мы внутри него?

Пузырь возникает, когда стоимость актива превосходит его фактическую ценность. Хотя слово «пузырь» звучит пугающе, практически все новые технологии на определённом этапе своего существования являлись пузырями. Железнодорожное сообщение, радио и, разумеется, интернет были пузырями, прежде чем получили широкое распространение. Процитирую основателя Union Square Ventures Фреда Уилсона:

Один мой друг сделал замечательное наблюдение. Он заметил: «Внедрение всех важных изобретений и технологий сопровождалось иррациональным энтузиазмом». Это означает, что должна была возникнуть известная мания, для того чтобы инвесторы открыли кошельки и начали финансировать строительство железных дорог, или автомобильную промышленность, или аэрокосмический сектор, и т.п. Эти инвесторы потеряли значительную часть своих средств. Однако мы также наблюдали, как люди вкладывали средства в инфраструктуру интернета с высокой пропускной способностью, в программное обеспечение, которое успешно работает, а также в базу данных и структуру серверов. Все эти разработки позволяют нам пользоваться интернетом, изменившим нашу жизнь, и все эти достижения стали возможны благодаря той самой спекулятивной мании.

Почему новые технологии часто становятся пузырями? Потому что крайне тяжело определить фактическую ценность новой технологии, прибегая к традиционным методам оценки (исходя из текущего значения будущих денежных потоков), ведь денежные потоки от новых технологий — дело отдалённого будущего. В случае технологии блокчейн оценка затрудняется ещё и тем обстоятельством, что многие из блокчейнов никогда не породят денежный поток, но, несмотря на это, будут представлять большую ценность.

Место денежных потоков, которые подпитывали бы здоровый энтузиазм, занимают хайп и страх упущенных возможностей, и люди начинают спекулировать на любых индустриях, в которых можно внедрить новые технологии. Их подход можно сформулировать как «давайте децентрализуем всё». При этом энтузиастов мало заботит техническая осуществимость проектов. Кроме того, отсутствует адекватная оценка сроков их реализации. Таким образом, цена растёт, и начинает проявляться эффект «социального заражения» (психического взаимовлияния членов социума), о котором писал Шиллер:

По мере надувания пузыря новости о росте стоимости обогащают ранних инвесторов, преумножая молву об их успехах и возбуждая зависть и интерес. Ажиотаж усиливается, и на рынок выходят новые люди, что приводит к дальнейшему росту цен, привлекая ещё больше людей и порождая представление о «заре новой эры», и так далее по спирали.

Так являются ли криптовалюты пузырём? Правда в том, что дать однозначный ответ невозможно, поскольку крайне тяжело достоверно оценить фактическую ценность технологии. Однако налицо определённые сигналы, на которые следует обратить внимание. В 1996 году Джон Ротшильд написал:

Джо Кеннеди, знаменитый некогда богач, вовремя распродал все свои биржевые активы после того, как пообщался с мальчишкой, чистившим ему обувь. Мальчик попросил у него совета о том, как ему распорядиться несколькими акциями, купленными им у собственного отца. Кеннеди понял: если дело дошло до того, что уличные чистильщики обуви играют на бирже, то рынок собрал все деньги, какие мог, и ловить на нём больше нечего.

Читая новости или просматривая Facebook, я наблюдаю аналогичный тренд: инвестиции в криптовалюты стали злобой дня. Ими занимаются буквально все, вплоть до Пэрис Хилтон.

Налицо одно обнадёживающее обстоятельство. Бум интернет-компаний в начале века первоначально был чисто североамериканским феноменом. Тем не менее 17 лет назад рынок доткомов вырос до $3-5 трлн. Сейчас криптовалюты представляют собой глобальный феномен, однако пока они стоят всего лишь $300 млрд. Это значит, что пузырю ещё есть куда надуваться.

Выживание в пузыре: сравнение с дотком-пузырём 2000-х

Судя по всему, в среде криптоинвесторов распространена вера (религиозного характера?) в то, что даже если это пузырь, который лопнет, долгосрочные владельцы криптовалюты не пострадают, поскольку рынок всегда сможет восстановиться и покорить новые высоты.

Не истолкуйте меня превратно: конец пузыря не обязательно приведёт к катастрофе, если вы дисциплинированы, а ваш актив обладает реальным базовым значением и долгосрочным потенциалом. История показывает, что рынки в большинстве своём восстанавливаются после кризисов и цены даже превышают те, что отмечались на пике пузыря. Однако, покупая по неверной цене, вы рискуете столкнуться с затяжными проблемами в будущем. Для справки предлагаю ознакомится с некоторыми статистическими данными по буму интернет-компаний в 2000-х.

Рынку технологий понадобилось 17 лет для того, чтобы вернуться к уровню стоимости, на котором он находился в период пузыря начала века. Анализ конкретных компаний приводит к тому же заключению. На пике пузыря 2000-х курс акций Microsoft составлял $59 за штуку. Курс снова поднялся выше этого показателя лишь в конце октября 2016 года. Если бы вы купили акции в середине 1999-го (цены того периода не имели ничего общего с ценами на пике пузыря в период с начала до середины 2000 года) и решили хранить активы в течение длительного времени, то вам пришлось бы до августа 2014 года ждать точки самоокупаемости.

На пике интернет-пузыря цена акции CISCO равнялась $79. После того как в 2002 году она рухнула до $11, сейчас она составляет $32 — половину своей стоимости на пике. Если бы вы купили эти акции в середине 1999 года, то до сих пор дожидались бы возможности выйти в ноль.

Аналогичным образом, акции Intel стоили $73,94 на пике пузыря, а 17 лет спустя они стоят $35,09, в два раза дешевле. А если бы вы приобрели их в середине 1999-го, то точка безубыточности была бы достигнута в мае 2014 года.

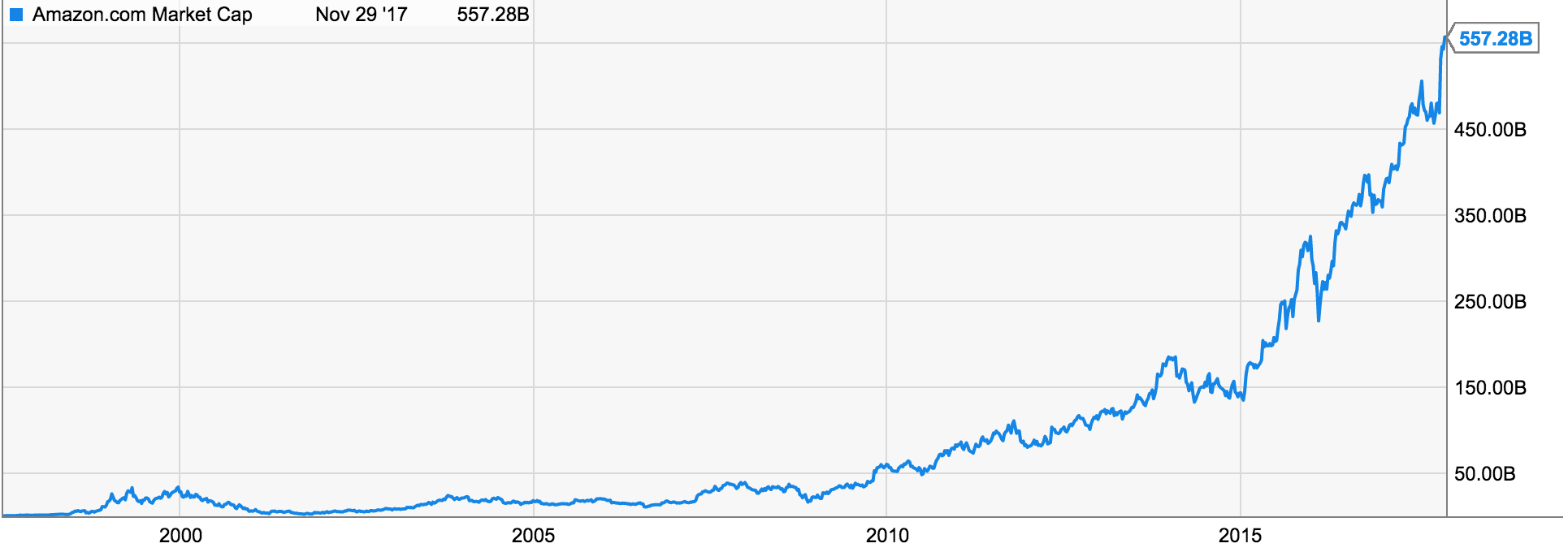

Даже Amazon, самая успешная компания эры доткомов, шедшая впереди с большим отрывом, восстановила свою пиковую стоимость лишь семь лет спустя, в июле 2007 года.

Другим известным компаниям, пережившим интернет-пузырь, таким как Intuit, Priceline и Adobe, также понадобилось десять с лишним лет, чтобы восстановить пиковую стоимость (хотя, как и Amazon, они не только восстановились, но и совершили значительный прогресс).

Я отнюдь не пытаюсь напугать читателей этим анализом. Скорее, моя цель в том, чтобы показать: каким бы ценным ни был приобретаемый актив, никогда не следует забывать о цене, поскольку она может оказаться слишком высокой. Хотя все компании, которые я упомянул выше, были и остаются очень ценными и крайне успешными, им пришлось потрудиться, чтобы вернуть первоначальную стоимость. Пусть даже вы сумеете приобрести, так сказать, Amazon в мире криптовалют (что гораздо легче представить в ретроспективе, чем совершить в режиме реального времени), то и в этом случае, если вы ошибётесь со временем покупки, вам придётся семь лет ждать достижения точки самоокупаемости. Не забывайте, что наш анализ не охватывает компании эры доткома, которые полностью разорились, а таких — большинство.

Что же делать?

Учитывая, что признаки пузыря налицо, а вычислить, когда он лопнет, практически невозможно, самое мудрое — приготовиться к этому заранее. Что же конкретно можно сделать? Как бывший профессиональный игрок в покер, я часто прибегаю к такому понятию, как ожидаемая выгода. Ожидаемая выгода — это просто сумма всех возможных величин для случайной переменной. Каждая величина умножается на вероятность своего события. С помощью ожидаемой выгоды можно рассчитать самую прибыльную опцию в рамках любого сценария. Звучит непонятно? Давайте попытаемся разобраться с помощью цифр.

Предположим, у вас есть сумма в размере $10 000, которую вы намерены инвестировать. Вы на 80% уверены в том, что текущая ситуация является пузырём. Когда пузырь лопнет, рыночная капитализация, как вы считаете, уменьшится на 75%. Однако вы не знаете, когда именно это случится, через два месяца или два года, и полагаете, что отказ от пребывания на рынке в этот период чреват потерей прибыли в двукратном размере.

Больше того, если пузырь всё-таки лопнет, то рынок, как вы полагаете, будет восстанавливаться и через пять лет вернётся к былому уровню. Если же краха не произойдёт, то рынок продолжит расти и за тот же период вырастет в четыре раза. Простоты ради допустим, что крипторынок состоит только из биткоинов, цена которых первоначально составляет $10 000 за монету.

В этом случае:

Если вы вообще не участвуете в трейдинге, то просто сохраняете свои $10 000. Ожидаемая выгода = $10 000.

Если вы инвестируете все $10 000: если пузырь лопнет (вероятность 80%), то вы заработаете $20 000, но потеряете 75% этой суммы, когда пузырь лопнет; в итоге у вас останется только $5000, и эта сумма вырастет до $20 000 по прошествии пяти лет. Если пузырь не лопнет (вероятность 20%), то вы заработаете $40 000 за тот же период. Ожидаемая выгода = 0,8*20 000 + 0,2*40 000 = $24 000.

Если первоначально вы остаётесь в стороне, намереваясь инвестировать после того, как лопнет пузырь: если он лопнет (вероятность 80%), то вы инвестируете $10 000 и спустя пять лет получите $40 000. Если пузырь не лопнет (вероятность 20%), то биткоин будет стоить $40 000 и вы потеряете $40 000 (цена упущенной возможности). Ожидаемая выгода = 0,8*40 000 + 0,2*-40 000 = $24 000.

Если вы инвестируете $2000, а $8000 не пускаете в ход, дожидаясь конца пузыря, то: если пузырь лопается (вероятность 80%), то вы получаете $1000 из своей первоначальной инвестиции, а потом инвестируете $8000. Через пять лет $1000 превратится в $4000, а $8000 — в $32 000. Если краха рынка не происходит (вероятность 20%), то вы заработаете $8000. Ожидаемая выгода = 0,8*36000 + 0,2*8000 = $30 400.

Заключение

Безусловно, я представил упрощённую модель. Вы можете поиграть с цифрами и получить другие результаты с незначительными вариациями. Ключевая мысль такова: даже если вы пламенный энтузиаст криптовалют, но вам кажется, что существует ненулевая вероятность краха, то с целью максимизировать ожидаемую выгоду (то есть получить как можно больше) часть средств стоит вывести из игры и вложить их после того, как пузырь лопнет и цены сдуются. Чем более вероятным вы видите крах, тем больше денег вам следует оставить «про запас», и наоборот.

Хотите больше новостей? Facebook. Быстрее всех? Telegram и Twitter. Подписывайтесь!