Перевод статьи Эммануэля Го, соучредителя и генерального директора аналитической компании Skew.

Гонка началась.

За один рабочий день до долгожданного запуска ICE/Bakkt Чикагская товарная биржа (CME) анонсировала запуск опционов на биткоин в 1 квартале 2020 года. ICE в ответ пообещала запустить свои опционы, но уже в декабре этого года.

Почему две крупнейшие биржи в мире так открыто конкурируют за рынок, который до недавнего времени считался второстепенным для большинства игроков в индустрии?

Тренд

Почти каждую неделю новый игрок объявляет о своем намерении выйти на все более и более конкурентный фьючерсный рынок криптовалют. Совсем недавно гиганты индустрии — Binance и Bitfinex — запустили свои собственные фьючерсные продукты.

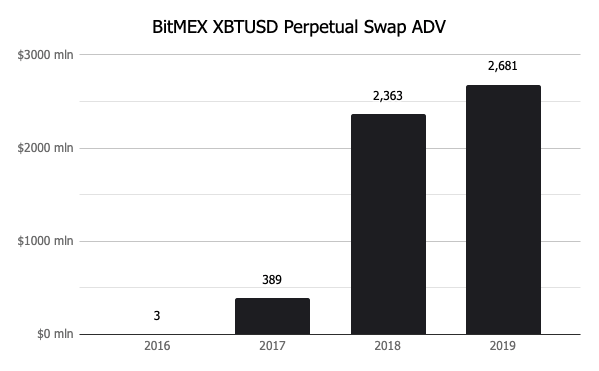

Но оптимизм на этом рынке был не всегда. Гонконгская BitMEX — дом самого ликвидного контракта на биткоин в мире — долгое время терпела скептицизм со стороны лидеров индустрии, которые говорили, что биржа со своим высокими кредитным плечом будет обслуживать разве что лудоманов.

Тем не менее, рынок криптофьючерсов сильно вырос в 2018 году. Объемы выросли в десять раз по сравнению с 2017 годом, который является пиковым для крипторынка. Биткоин-фьючерсы и другие деривативы в настоящее время имеют в среднем в 10 раз больше объема, чем спотовый рынок биткоина (согласно данным Skew и Bitwise).

Оглядываясь назад, довольно просто объяснить, почему так случилось. На медвежьем рынке 2018 года участники искали способы получения прибыли или, по крайней мере, хеджирования от падения цен. Рост фьючерсных рынков был обусловлен необходимостью шортить рынок.

Криптоаномалия? Вовсе нет

Традиционные рынки в свое время также пережили «импульс деривативов» в ответ на возросшую волатильность. Семидесятые годы были периодом невероятной финансовой турбулентности — Ричард Никсон отменил Бреттон-Вудскую систему в 1971 году, перешел к фиатной денежной системе и плавающему валютному курсу. Впоследствии мир пережил первый нефтяной кризис в октябре 1973 года, в результате чего цена взлетела в месте, которое раньше считалось тихим рынком.

В том же году Фишер Блэк и Майрон Шоулз разработали модель ценообразования опционов. Сочетание этих двух событий считается началом для деривативов во всех классах активов.

Деривативы постепенно стали местом, куда большинство заинтересованных сторон приходят торговать — на всех рынках.

«Мы приручим биткоин» — почетный председатель CME Лео Меламед.

Стоит ли верить прогнозу легендарного фьючерсного трейдера?

На рынке сформировалось общее мнение о том, что биткоин слишком нестабилен, чтобы быть средством обмена — что отчасти стало причиной волны стейблкоинов в 2017 и 2018 годах. Неэластичное предложение биткоинов по сути безразлично к шокам спроса или предложения.

Есть ряд факторов, которые способствуют волатильности актива. Одним из них является его структура рынка. Академики тщательно исследовали влияние развивающихся рынков деривативов на волатильность базовых активов и в подавляющем большинстве пришли к выводу, что деривативы помогают стабилизировать цены.

[…] Источник: https://coinspot.io […]