Тот факт, что индустрия финансовых услуг и в особенности банковское дело сегодня переживает одну из величайших революций со времен изобретения компьютеров в 60-х годах 20 века, сегодня уже является общепризнанным. Появление и активное развитие цифровых технологий и, что более важно, их принятие клиентами меняет традиционные основы бизнеса: форматы финансовых сервисов и клиентского обслуживания.

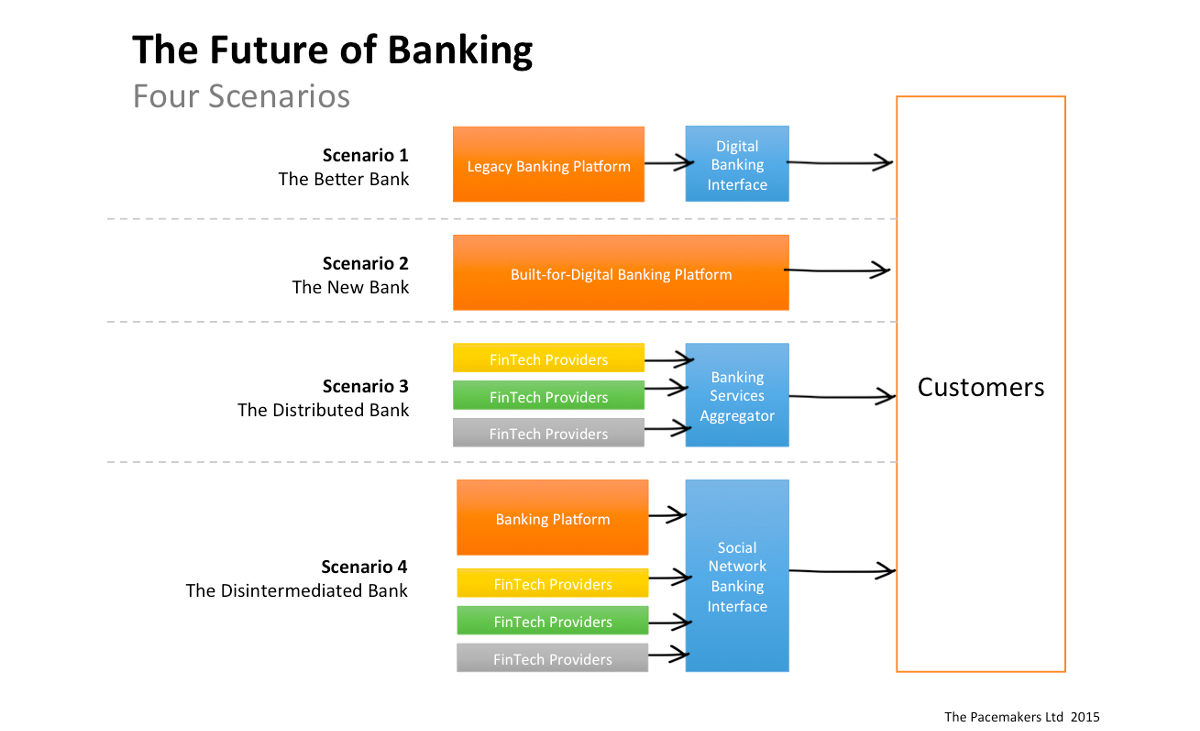

Возникает вполне закономерный вопрос, какой же результат мы увидим в итоге в ближайшем будущем? Сценариев очень много, но ниже мы представили основные четыре, которые наиболее вероятны в ближайшие 10 лет:

Сценарий 1 — улучшенный банк

Цифровая революция прошла и почти все клиенты уже привыкли к цифровому формату взаимодействия с банками. Крупные банки осознали необходимость введения технологических инноваций и апгрейдили свой бизнес в соответствии с новыми требованиями цифровой эпохи. Они перестроили свои ИТ-платформы и процессы, предлагают новые форматы продуктов. Но главное, они перестроили свою инфраструктуру но новые рельсы в соответствии с ожиданиями клиентов и сохранили в итоге их лояльность. Банки перестроили свои филиалы в соответствии с новыми стандартами и требованиями клиентов. Они сохранили доверие клиентов и стали лучше. Банковский рынок, по-прежнему, принадлежит им — улучшенным банкам. Примерами победителей в этом сценарии можно привести Wells Fargo, Société Générale, Barclays, Lloyds, UBS, Santander, HSBS, Goldman Sachs и многих других.

Сценарий 2 — новый формат банка

Сотрудники банков во время цифровой революции не смогли приспособиться и соответствовать новым требованиям со стороны своих клиентов. Они в массовом порядке увольняются или их сокращают. На смену старым банкам приходят новые претенденты. Эти игроки предоставляют полный комплекс новых услуг, построенных на цифровых технологиях, они позволяют осуществлять все традиционные финансовые сервисы быстрее, эффективнее, надежнее и удобнее. Разработаны новые финансовые платформы и они интегрированы во все финансовые процессы. Они создали новый пласт игроков финансовой индустрии. Среди претендентов на эту роль можно выделить Fidor, Atom, Starling и еще около 20 стартапов в Великобритании, которые движутся по этому пути.

Сценарий 3 — распределенный банк

По мере развития финтех-индустрии, появилось большое количество новых игроков, обеспечивающих лучшее качество финансовых продуктов для клиентов. Они не пытаются стаь универсальными банковскими институтами, каждая компания специализируется на своем продукте, но реализует его наилучшим образом. Изначально они сосредоточены на индустрии платежей, кредитов, депозитах, но плавно проникают в такие сферы, как ипотечное кредитование, инвестиции, пенсионные накопления и многие другие. Новый тип интернет ориентированных интерфейсов поставщиков различных услуг, позволяют клиентам иметь доступ сразу к нескольким провайдерам с одним логином и интерфейсом взаимодействия. Эти новые агрегаторы позволяют получить доступ к набору оптимальных и лучших в своем классе сервисов от компаний, которые изначально не являются банками. Среди примеров подобных игроков можно привести Mondo и OnTrees.

Сценарий 4 — банковские услуги без посредников

Клиенты отдаляются от банков, они с большим комфортом решают свои финансовые вопросы на специализированных социальных платформах или при использовании аппаратных решений. Здесь можно получить совет и примеры решений по таким направлениям, как инвестиции, депозиты, кредиты и так далее. Постепенно финансовые компании только предоставляют сервис, а сам выбор услуги и общение с клиентом нивелируется социальными платформами, где люди делятся реальным опытом, знаниями и советами. Все платежи и операции совершаются при помощи сторонних технологических платформ, которые значительно оперативнее и удобнее, они забирают на себя такие направления, как платежи, денежные переводы, оплата товаров и многое другое. Наиболее сильными игроками при подобном сценарии будут Apple Pay/Passbook, Google Wallet, Samsung Pay, Facebook Payments и Amazon.

Это четыре возможных варианта развития событий. Маловероятно, что какой то из них реализуется в чистом виде, но они задают вектор вариантов развития событий, так как однозначно понятно, что банкинг будет меняться. Сегодняшняя ситуация похожа на период 2000-х годов, многих игроков, которые существовали до прихода массового интернета сегодня уже нет. Аналогичные процессы только с большим масштабом и скоростью развития событий мы наблюдаем сегодня.

via Medium