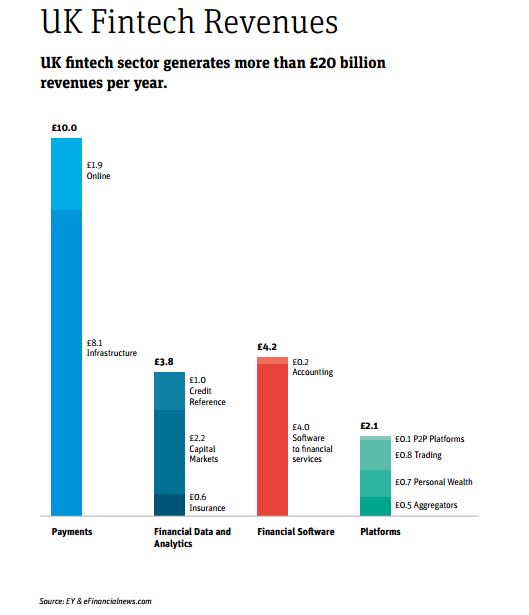

Одна из самых динамично развивающихся сфер на сегодняшний день связана c индустрией финансовых услуг, также известная, как финтех. Великобритания достигнув статуса глобального центра традиционного банкинга, стремится обрести аналогичную роль и для сферы финтеха. Согласно докладу, опубликованному Silicon Valley Bank в начале этого года, сегмент финтеха в Великобритании оценивается приблизительно в £20 млрд. Подобные тенденции не могли быть не замечены со стороны традиционных банков, которые начали стремительно сближаться с финтех стартапами.

Для основателей стартапов встает вполне логичный вопрос: кто для них банки — друзья или враги? Подают ли они руку партнерства для развития инноваций или, чтобы задушить потенциальную конкуренцию?

Поддержка банков

В прошлом году Barclays запустил собственный финтех инкубатор, Santander, в свою очередь, создал инвестиционный фонд для финансирования молодых финтех компаний. Уже в 2015 году Visa Europe открыла собственный ускоритель Collab.

Одним из первых выходцев из ускорителя Barclays был Аниш Варма, сооснователь сервиса Aire, который позволяет клиентам создавать альтернативные кредитные счета. На его взгляд, прохождение компании через всю процедуру подготовки инкубатора положительно сказалось для бизнеса.

Финансирование стартапа со стороны крупного банка повышает доверие к молодой компании и поднимает ее авторитет в глазах, как клиентов, так и партнеров. Аниш отметил следующее: «Обладая покровителем в роли гиганта банковской индустрии вы повышаете свои шансы в конкурентной борьбе, а также повышаете лояльность клиентов. Эти факторы, действительно, помогают бизнесу быстрее развиваться».

Дилемма инноватора

Хироки Такеучи, CEO GoCardless, сервиса, который облегчает прием регулярных платежей через Интернет, отмечает, что сотрудничая с несколькими крупнейшими европейскими банками, он воочию увидел, как они сталкиваются с проблемой инноваторов: они видят все инновации вокруг, но не знают, что с ними делать.

Хироки считает, что банки пока не знают, как вплести инновации в свои ежедневные бизнес-процессы. Именно поэтому представители стартапов могут не беспокоится, что их идеи будут украдены или скопированы банками: «Просто одних намерений не достаточно, банки должны быть более гибкими и научиться внедрять новые технологии в свои модели работы, только в этом случае они увидят отдачу от своих инвестиций в финтех».

Аналогичную позицию разделяет и Стив Перри, глава Visa Europe Collab. Он говорит следующее: «Трудно внедрять инновации, когда вы большой бренд, вроде нашего». Даже если убрать риск неудачи и репутационные последствия, объясняет Стив, стартапы часто недооценивают правила, которые установлены в финансовых учреждениях и, которых необходимо придерживаться — это все: от регулирования до вопросов безопасности.

Неотъемлемой частью поддержки, которую он предлагает — это передача патронажа над стартапом в Business Realisation Team, подразделения VISA, который устраняет лишнюю бюрократическую волокиту и позволяет увеличить скорость вывода стартапа на рынок.

Волки в волчьей одежде?

Ридан Льюис, CEO и основатель p2p кредитной платформы RateSetter, более скептически настроен в вопросе партнерства с банками и вспоминает истории стартапов, когда банки вели себя по волчьи и даже не скрывали этого.

На его взгляд, работающим стартапам не нужны инкубаторы или ускорители. «Если у вас есть клиенты, то вы обладаете властью. Банки сами придут к вам» — отметил Льюис. Банки кровно заинтересованы в сотрудничестве с такими стартапами, так как именно это позволяет им получить доступ к технологиям и инновациям. Подобный подход экономит время и деньги банков, которые они бы потратили, если бы занимались разработкой сами.

Мариано Белинки, один из представителей венчурного фонда InnoVentures в инвестиционном пуле банка Santander, отвергает тот факт, что у банков присутствуют скрытые умыслы. Он объясняет: «На наш взгляд, сотрудничество со стартапами — это беспроигрышный ход для обоих сторон, они предлагают возможности, которых нет у нас и на оборот. Мы, благодаря группе Santander, предлагаем ресурсы: масштаб, опыт, доступ к клиентской базе, репутационный бренд — подобные вещи существенно расширяют возможности молодых компаний в сфере финтеха».

Возможности есть не только у банков

Недавно был запущен стартап оценочной стоимостью более $1 млрд., Кристо Керман, соучредитель этого одного из самых успешных стартапов в Великобритании на сегодняшний день — TransferWise. Сервис позволяет осуществлять денежные переводы между странами значительно дешевле, чем в банках или системах денежных переводов. TransferWise изначально поддерживался одним из крупнейших ускорителей Европы — Seedcamp, который не имеет непосредственного отношения ни к одной из банковских групп.

Кристо заметил следующее: «Банки — злейшие враги ускорителей . Банковская культура, их мысли, модели, схемы развития ограничивают способность внедрять инновации, в то время, как ускорители лишены этих проблем».

В заключение стоит отметить, что финтех стартапы различаются по направленности своих продуктов. Некоторые готовы продавать свои продукты банкам или, как минимум, сотрудничать с ними, как, на пример, Aire или GoCardles, другие же нацелены на прямую конкуренцию с ними — Ratesetter или TransferWise. Именно поэтому каждую ситуацию необходимо рассматривать в индивидуальном ключе.